Nieuwe regels voor liquidatiereserves: voor u samengevat!

In kleine vennootschappen kan er jaarlijks bij de winstverdeling geopteerd worden om een liquidatiereserve aan te leggen. Dit is vooral zinvol wanneer de aandelen in handen zijn van natuurlijke personen en er bij uitkering roerende voorheffing verschuldigd is.

De ratio legis van de liquidatiereserve is terug te vinden in AJ2015 in de nasleep van de verhoging van de roerende voorheffing op liquidatieboni van 10% naar 25% vanaf 1 oktober 2014. De maatregel moest vooral tegemoetkomen aan de aanzienlijke belastingverhoging waarmee ondernemers geconfronteerd zouden worden bij de liquidatie van hun vennootschap.

De regeling zoals destijds ingevoerd wordt nu voor een eerste maal grondig gewijzigd waarbij het hoofddoel van de aanpassingen vooral schuil gaan in de harmonisatie tussen het systeem van de liquidatiereserves en de uitkeringen onder het VVPRbis-stelsel.

Voor vele klanten zal de beperkte verhoging van de fiscale kost wellicht niet opwegen tegen het voordeel van de snellere beschikbaarheid van de gelden.

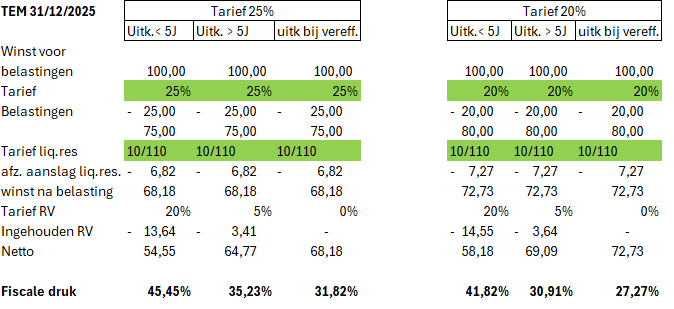

De regeling zoals van kracht t.e.m 31/12/2025

De regeling laat toe om de winst na belastingen te reserveren op een afzonderlijke passiefrekening, mits betalen van een afzonderlijke heffing in het jaar van aanleg ten belope van 10/110 (9,09 %). Indien de reserves vervolgens vijf jaar behouden blijven, kunnen deze worden uitgekeerd aan de aandeelhouders mits inhouding van 5 % roerende voorheffing.

Wie de liquidatiereserves aanhoud tot het moment waarop de vereffening van de vennootschap plaatsvindt, ontsnapt zelfs aan een bijkomende heffing waardoor de uitkering die wordt aangerekend op de liquidatiereserves zonder enige vorm van roerende voorheffing terechtkomt bij de aandeelhouders.

Dit is een populaire en naar Belgische normen voordelige dividendpolitiek. Wie geen liquidatiereserve aanlegt en daarnaast ook geen toepassing maakt van het VVPRbis-stelsel, betaalt bij uitkering of vereffening immers 30 % roerende voorheffing.

Schematisch, in functie van het tarief in de vennootschapsbelasting en de gerespecteerde wachttermijn, geeft dit volgende fiscale druk:

De regeling zoals van kracht vanaf 01/01/2026

Zoals aangekondigd in het regeerakkoord, wordt de regeling gewijzigd voor liquidatiereserves die zullen worden aangelegd vanaf 01/01/2026.

Voor liquidatiereserves aangelegd vanaf 1/01/2026 geldt er enkel nog het tarief van 6,5 % mits inachtneming van de wachttermijn van 3 jaren. Het tarief van 5 % zal op die reserves niet meer van toepassing zijn

Daarnaast zal er op een vervroegde uitkering (minder dan 3 jaar) niet langer 20% maar wel 30% roerende voorheffing verschuldigd zijn. Zodoende wordt de belastingdruk zwaarder indien u snel geld uit uw vennootschap wil halen en hiervoor beroep doet op de uitkering van liquidatiereserves.

De uitkering bij liquidatie blijft uiteraard ongewijzigd zodat de afzonderlijke heffing bij aanleg van de liquidatiereserve ook hier de eindheffing blijft.

Schematisch, in functie van het tarief in de vennootschapsbelasting en de gerespecteerde wachttermijn, geeft dit volgende fiscale druk:

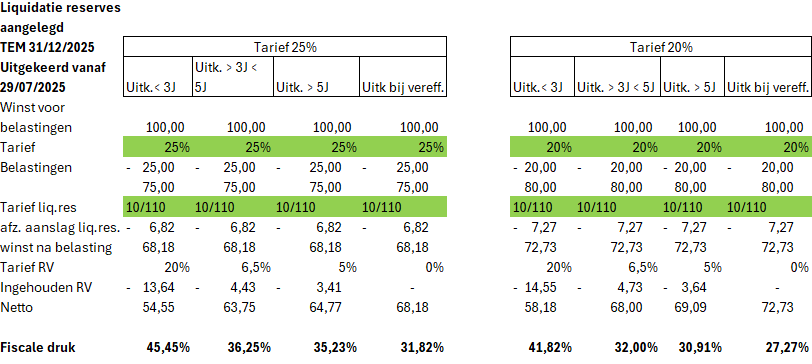

Overgangsmaatregelen voor liquidatiereserves aangelegd vóór 01/01/2026

Behoudt u de reserves vijf jaar of langer, dan zal er zoals voorheen 5 % roerende voorheffing van toepassing zijn. Wacht u echter tussen de 3 en de 5 jaar, dan is er voortaan 6,5% roerende voorheffing verschuldigd i.p.v. 20%. Daarnaast zullen uitkeringen voorafgaandelijk aan het derde jaar onderworpen blijven aan 20% roerende voorheffing.

Tevens werd in de programmawet aangenomen dat dividenden die een vennootschap toekent of betaalbaar stelt vanaf 29/07/2025 en die zij put uit een bestaande liquidatiereserve reeds kunnen worden onderworpen aan de voorwaarden om onder het toepassingsgebied van 6,5% roerende voorheffing te vallen

Naar fiscale druk geeft dit volgend overzicht:

Voor meer informatie en wat dit concreet betekent in uw dossier, kunt u zoals steeds terecht bij uw Advisor Accountancy.